�����ł́A���c�Ƃ�t���[�����X�̐l���ߐł���ɂ́A�����N������𗘗p����̂��N���������邵�A�������߂Ƃ������Ƃ����b�����Ă��܂��B�ߐłł�����z�A������N���z���ڂ����Љ�B���̂܂܂ł͎��c�ƁA�t���[�����X�ɂ͉ߍ��ȘV�オ�҂��Ă��܂��B�s������Ȃ獡�ł��B

�{�y�[�W�̓v�����[�V�������܂܂�Ă��܂��B

�����ł́A���c�Ƃ�t���[�����X�̐l���ߐł���ɂ́A�����N������𗘗p����̂��N���������邵�A�������߂Ƃ������Ƃ����b�����Ă��܂��B

���c�Ƃ�t���[�����X�́A�����N�����������ł��܂���B

�����̕ی�����16,590�~�ƌ��܂��Ă��܂��B

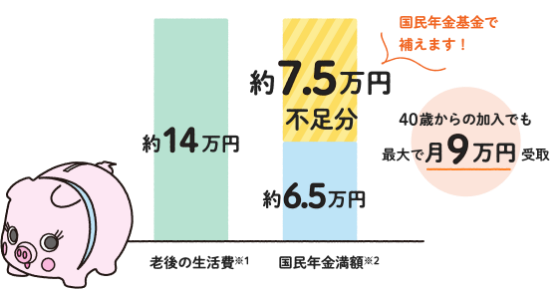

����20����60��40�N�ԁA�����ƕ��������Ă���U�T���疞�z�̔N����Ⴄ���Ƃ��ł���̂ł����A

����ł��A�N�z77��7,792�~�i�Q�O�Q�Q�N�x�j�B

���z�ł�6��5,000�~���炢�ł��B

������������N���ł���Εv�w���킹�Ă����ɂP�R���~�����Ȃ�܂���B

�����Ĕ߂������Ƃɂ��̔N���z�́A���N�������Ă����ł��B

�܂�A���c�ƁA�t���[�����X�ɂ͉ߍ��ȘV�オ�҂��Ă��邱�ƂɂȂ�܂��B

���̐S�z���Ƃ���������ɂ͍����N�������ł͂Ȃ��A�����N������ɉ������邱�Ƃł��B

�����N������ɉ������邱�ƂŁA���c�ƁA�t���[�����X�̐l�͍����N���ɏ�悹�����N�����邱�Ƃ��ł��܂��B

�܂��A�|���͑S�z�Љ�ی����T���̑ΏۂɂȂ�̂Őߐłɂ��Ȃ�܂��B

�����N������͌��I�@�ւŎ��ʂ܂ŖႦ��I�g�N���ł��B

�܂��A�ی����ɂ���ď����Ƃ�N���z���m�肷��̂��킩��₷���ł��B

�����N������ɂ͂V��ނ̃^�C�v������܂����A���ɔN��440���~�̒j�����A30����A�I�g�N��A�^��4�����������ꍇ�A�ی����́A�����̊|������25,750�~�B

�U�O�܂Ŋ|��������A�U�T���������T���~�����ʂ܂ŖႦ�܂��B

�S�O����̉����ł��ő�Ō��X���~��邱�Ƃ��ł��܂��B

�|���̏���z�͖����U�W�C�O�O�O�~�܂łł��B

�iiDeCo�i�l�^�m�苒�o�N���j�Ƃ̍��v�j

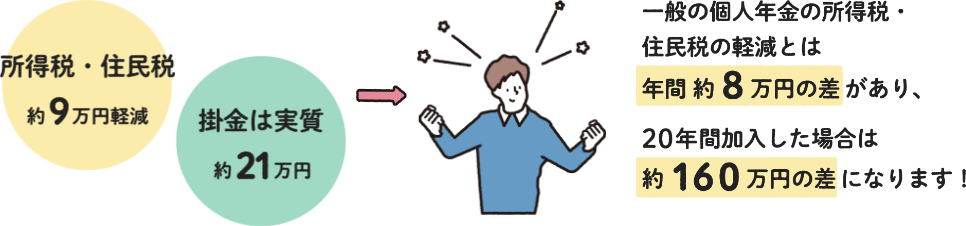

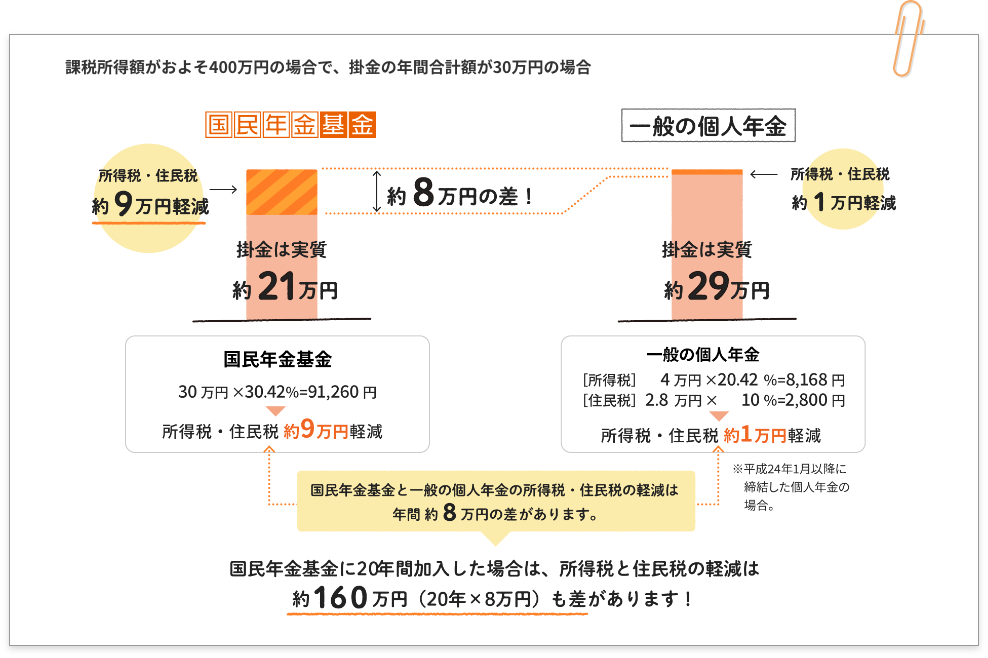

�����N������͌��I�Ȍl�N���Ȃ̂ŁA�|���S�z���Љ�ی����T���Ƃ��čT���ł��܂��B

�ېŏ�������S�O�O�O���~�ŁA�N�̊|�����z���R�O���~�̏ꍇ�A

�����łƁA�Z���ō��킹�āA�N�Ԗ�W���~��ߐł��邱�Ƃ��ł��܂��B

�|���͎�����Q�P���~

�Q�O�N�Ԋ|��������A��P�U�O���~�Ƒ傫���ߐłł��܂��B

�v�w�ʼn��������ꍇ����ɐߐłł��܂��B

�v�̉ېŏ������S�O�O���~�ŁA�����̂���v���Q�l�̊|���S�����ꍇ�A

�P�l�̊|�����N�z�Q�O���~�̏ꍇ�A�����ŁA�Z���ō��킹�ĔN�P�Q�P�C�U�W�O�~�ߐł��邱�Ƃ��ł��܂��B

�}�ł킩��悤�ɁA�����|�����x�������Ƃ��Ă��Ōy���z�ł͂P�O���~�ȏ�̍�������܂��B

4�����痂�N3���܂ł�1�N���̊|����O�[�����0.1�������̊|������������܂��B

�����N���@�̋K��Ɋ�Â�������b�i�����j�̔F�������I�ȔN��

���c�Ƃ�t���[�����X�̕��ȂǍ����N����P����ی��҂̕��́A�V��̏����ۏ�̖������ʂ����܂��B

���t�́A�V��N���ƈ⑰�ꎞ���̂Q���

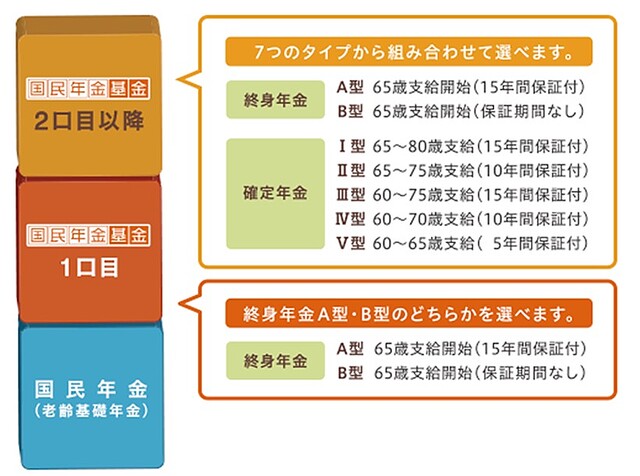

�y�V��N���z

�����͌������ŔN���z�⋋�t�̌^���I���ł��܂��B

���N���z�͉����������邩�ɂ���Č��܂�܂��B

���t�̌^�́A�I�g�N��A�^�EB�^�A�m��N���T�^�E�U�^�E�V�^�E�W�^�E�X�^��7��ނ�����܂��B

�y�⑰�N���z

�ۏ؊��Ԓ��ɖ��ꎀ�S�����ꍇ�A�_���^�̕ۏ؊��Ԃɉ����āA���⑰�Ɉ⑰�ꎞ�����x������܂��B

|

|

|

�������N���͊m�肵�Ă��܂����A�����㏸�ɑΉ�����d�g�݂�����܂���B

�����㏸�������N���ő�������z��������Ύ����I�Ɏ��Y�͖ڌ��肷��\��������܂��B

��{�A�������������ɂ�����炸�A59��11�����܂Ŋ|�������ƂɂȂ�܂��B

���Ȃ݂ɔC�ӒE�ނ͂ł��܂��A���̏ꍇ�͉������i��r�����܂��B

���i��r�����Ă��A�����N���̂悤�ȒE�ވꎞ����A�����ی��̂悤�ȕԖߋ��͂���܂���B

����܂łɎ��߂��|���͔[�߂����Ԃɉ����āA�����N�������ۂɎx�����܂��B

�C�Ӊ��͂ł��܂��A�|������ύX���Č��z���邱�Ƃ͂ł��܂��B

��������1���ڂɂ��Ă͌��点�܂��A2���ڈȍ~�͌��炷���Ƃ��ł��܂��B

���z���Ă��|���̎x����������ꍇ�́A�������݂̈ꎞ���f�葱�����āA�������݂��~���邱�Ƃ��\�ł����A

�����̔N���z�͖��[���Ԃɉ����Č��z����܂��B

�ߐŁA�N���̏�悹�����łȂ��A���݉������Ă���ی��̌����������邾���ł��A���Ȃ�ߖł��܂��B

�������Ƃ��́A���Y�^�p�̃v���t�F�V���i���ł���t�B�i���V�����v�����i�[�ɑ��k���邱�Ƃ��������߂��܂��B

�����Ȃ�A����Ѓ��N���[�g���^�c���Ă���̂ŁA�M���ł���t�B�i���V�����v�����i�[���Љ�Ă��炦�܂��B

��������ł��B

�����͉�������悤�ɂ����߂���Ǝv���̂ł����A���ɂȂ�悤�Ȓ�Ă͂��Ă��Ȃ��͂��ł��B

�[���ł��Ȃ���Βf��������A�̂��̂��������U���Ȃ��̂��A����ƏЉ�̋��݂ł��B

![]()

�܂��A���ꂩ����p���I�ɐߐł��܂߂��o��ߌ������l���Ȃ�ŗ��m���������Ă݂�̂������ł��傤�B

���ɏЉ��ŗ��m�Љ�T�C�g�̐ŗ��m�h�b�g�R������Љ�ꂽ�ŗ��m�Ȃ�A���p�҂̂V�P���ȏ�̐l���A�ŗ��m��p�������Ȃ����Ƃ������т�����܂��B

�������A�o�c�̗ǂ��p�[�g�i�[�Ƃ��Ă��ߐł̃A�h�o�C�X�����Ă���܂��B

�y�֘A�L���z �ŗ��m�h�b�g�R�� �]������R�~�B�������k�Ŏ���ł��܂��B