親が死んだら故人との別れを惜しみながらも、やらなくてはならないことがたくさんあります。また、絶対にやってはいけないこともあります。遺産相続はほとんどの人が正確な手続きができませんが、知らないと確実に損をするのが遺産相続手続きです。正しい方法を紹介します。

本ページはプロモーションが含まれています。

この記事では、遺産相続手続きの正しい方法を紹介しています。

親が死んだらやること、やってはいけないことなど、わかりやすく説明。

遺産相続は正しい方法を知らないまま進めても不安です。

知らないと確実に損をするのが遺産相続手続きと言われています。

遺産相続はほとんどの人が正確な手続きができません。

次のような方はぜひ、損をする前に無料診断で確認してみてください。

診断をすることで、あなたに必要な遺産相続手続きがわかります。

相続手続きの正しい方法を1分間の無料診断で確認できます。

故人が病院で亡くなった場合は、医師が死亡確認を行い、霊安室に運ばれます。

自宅など病院以外で亡くなった場合は、かかりつけ医に来てもらうか、救急車を呼びます。

突然死や事故の場合は警察にも連絡する必要があります。

検視が終われば、ご遺体は病院や警察署で長時間保管することができないので、自宅か遺体安置所に搬送する必要があります。

一般的に、遺体の搬送は葬儀社が行ってくれますが、葬儀社が決まっていない場合は急いで葬儀社を決める必要があります。

葬儀が終わってもほっとする間もなく、残された家族には、膨大な量の相続手続が待っています。

次に紹介する膨大な手続きを一気にやらなければなりません。

これらの手続には期限があります。

気づいたときには期限が過ぎ、過料が発生したということがないようにしましょう。

|

最終期限 |

項目 |

|---|---|

| 7日以内 |

死亡届、埋葬許可書 |

| 14日以内 | 世帯主変更届、健康保険・介護保険資格喪失届、年金受給者脂肪届(厚生年金は10日以内) |

| 3ヶ月以内 | 相続放棄、固定資産現所有者申告書 |

| 4ヶ月以内 | 準確定申告(還付の場合は5年以内) |

| 10ヶ月以内 | 相続税申告・納付 |

| 2年以内 | 葬祭費請求・高額医療費請求等 |

| 3年以内 | 土地・建物の相続登記、死亡保険金・入院給付金請求等 |

| 5年以内 | 公的遺族年金・未支給年金請求等 |

項目ごとに詳しく説明します。

・死亡届・火葬許可申請書の提出

・健康保険証の返却・資格喪失届の提出(会社員の方など)

・国民健康保険資格喪失届の提出

・厚生年金受給停止・国民年金受給停止

・介護保険等資格喪失届の提出

・世帯主変更届の提出

・公共料金や電話等の名義変更・解約

・運転免許証の返納

・クレジットカードの解約

・インターネット関連の名義変更・解約

・スポーツジム、新聞や雑誌の定期購読、百貨店などの「友の会」の解約

・国民年金死亡一時金の請求

・高額療養費・高額介護サービス費の払い戻し申請

・生命保険の請求

・未支給年金の請求

・遺族基礎年金・遺族厚生年金の請求

死亡後に解約手続きを忘れてしまったことで発生した会費や遅延金などは、相続人が支払う必要があります。

解約を忘れたことで死亡日以降に発生した会費や遅延金などは亡くなった方の債務ではないため、相続税の計算上債務控除の対象とはなりません。

相続手続きを取り仕切っていた相続人が解約忘れにより、他の相続人から「すべて支払うべきだ」と責められるケースもあります。

かなり、たくさんあることがお分かりいただけたと思います。

さらに、相続財産の確定するには次の財産を調べる必要があります。

・現金

・預貯金

・有価証券

・株券

・車

・不動産

・貴金属類

・骨董品類

・ゴルフの会員権

・著作権

・特許権

・住宅ローン

・未払い税金

住宅ローン、未払い税金、そのほかの借金も相続財産になります。

借金の方が多い時には、相続放棄することができますが、すべての財産を受け取れなくなってしまうので、形見の一つも残せなくなってしまいます。

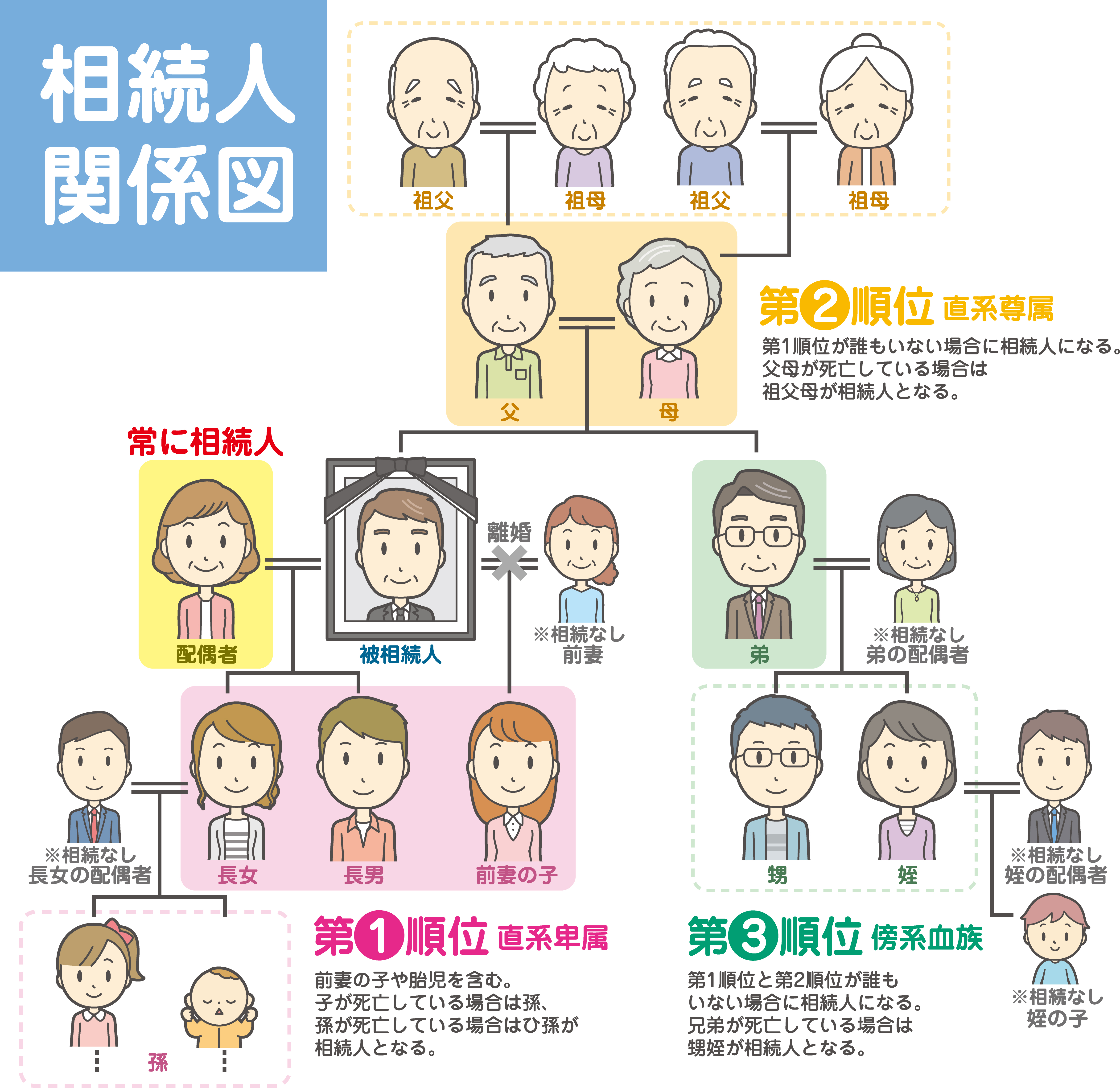

最近は、核家族化が進み、離婚件数も増えることで相続関係も複雑化しています。

相続人が誰になるかを把握しておかないと、思わぬトラブルを生じる恐れがあります。

配偶者は必ず相続人になりますが、離婚している場合は相続人になりませんが、前婚でもうけた子供には相続権があります。

子供が先に亡くなっていて孫がいる場合は、その孫が子供を代襲して相続人となります。

また、子供もなく、第2順位である直系尊属もいない場合、兄弟姉妹が相続人となりますが、

兄弟姉妹の場合も先に亡くなっている場合は、甥や姪が代襲して相続人となります。

他にも、

など、いろいろなパターンが考えられます。

相続順位や相続割合を正確に理解し、遺産相続で揉めてトラブルに発展することがないように、しっかり調べておくことが重要です。

|

相続の順位 |

血族相続人 |

法廷相続分 |

|---|---|---|

| 第一順位 | 直系卑属(子・孫) | 配偶者:1/2 子:1/2 |

| 第二順位 | 直系尊属(父母・祖父母) | 配偶者:2/3 直系尊属:1/3 |

| 第三順位 | 兄弟姉妹 | 配偶者:3/4 兄弟姉妹:1/4 |

あまりにもたくさんの手続きが必要なことが分かったと思いますが、これらを個人でやろうと思うととても大変です。

できれば費用は発生しますが、専門家にお願いするのが間違いもないし確実です。

相続税は、「3,000万円+600万円×法廷相続人の数」の金額は控除されます。

相続がこの範囲で収まるのなら、税理士は必要ないので名義変更手続きだけを司法書士にお願いするといいでしょう。

相続税が発生するなら、税理士にお願いすることになります。

相続税の申告期限が死亡後10ヶ月以内だから、時間が十分にあるので個人で行うという場合は、次の書類が必要です。

銀行や証券会社の口座は、亡くなったことを伝えると、預金の引き出しも、預け入れも凍結されます。

また公共料金等の自動引き落としもできなくなります。

不動産賃貸業をされている方が無くなった場合は特に、借主が家賃を振り込もうと思っても振り込むことができなくなってしまいます。

そんな場合は、振込口座の変更の手配が済んでから、金融機関に伝えるといいでしょう。

銀行が口座を凍結するのは、名義人の死を知ったときなので、

知らなければ、

遺産分割が終わるまで遺族から申し出がなければ、何ヶ月も凍結されないということもあります。

*役所に死亡届を出しても、その情報が銀行に伝わることは、まずありません。

また、1つの銀行に死亡の事実を伝えても、銀行同士で、その情報を共有することもありません。

相続人全員でだれがどの遺産をどれだけ承継するかを話合いで決める「遺産分割協議」で相続人全員の合意が得られたら、

銀行にだれが相続人であるか証明するために、相続人全員が署名押印した遺産分割協議書と相続人全員の印鑑登録証明書、戸籍謄本を提出します。

さらに銀行所定の相続届に相続人全員が署名押印する必要があります。

かなり面倒な手続きで、通常、遺産分割協議を開始してから払戻しが完了するまで、スムーズにいっても2か月程度かかります。

遺産分割が終了する前でも、相続人が当面の生活費や葬儀費用の支払いなどのためにお金が必要になる場合があります。

しかし、金融機関に親の死亡を連絡すると、預金口座が凍結され、出金ができなくなるので、知らせるのはいつがいいかは検討が必要です。

平成30年7月の民法等の改正により、凍結されても、相続人全員の同意がなくても、1金融機関あたり150万円という上限額はありますが、預金額×3分の1×法定相続割合は払い戻しできるようになりました。

くわしくは、取引金融機関に問い合わせください。

凍結される前にお金を引き出すのは、相続人であっても相続人が複数人いる場合、引き出した現金を着服したと疑われます。

それが原因で相続争いに発展することがよくあります。

預金を引き出すとしたら、領収書や金額のメモなどを残し、使途を明確にしておきましょう。

相続放棄する場合は、遺産を少しで私的に使うと使った人は単純承認したと見なされ、相続放棄ができなくなります。

私的に使わなくても、自分の口座に入れただけでも使ったと見なされ相続放棄ができなくなってしまうこともあるので注意が必要です。

相続放棄をする場合、被相続人の預貯金から葬儀費用を支払うなら、社会通念上許容される額での葬儀を行うようにしましょう。

豪華な葬儀を行った場合は相続放棄ができなくなり、純承認とみなされる可能性があります。

入院費用は裁判所の判決が存在しないので、学説がわかれています。

入院費用の支払いは「保存行為」にあたり相続放棄が可能とする説と、相続放棄が認められない単純承認とみなされる説があります。

無用なトラブルを避けるためにも、入院費用は被相続人の預貯金から支払わない方が無難です。

葬儀費用、入院費用などは、領収書などを保管しておいて、後の遺産分割協議の際に清算しましょう。

封筒に入った遺言書を開封するには、家庭裁判所での検認(けんにん)手続が必要です。

検認をせずに開封すると、5万円以下の過料を科せられます。

役所に死亡届を提出しても、戸籍に死亡の事実が記載されるまで約1〜2週間かかります。

戸籍を早く取りすぎると二度手間になることがあるので確認が必要です。

訃報の連絡を故人の交友関係すべてに伝えることはとても困難です。

あとになって、人づてに亡くなったことを知った友人や知人が、遺族に連絡を取る手段として、故人の携帯電話に連絡をしてくることがあります。

そのため、ご家族がいつでも連絡を取れるようにしばらく解約せずにしておくことをおすすめします。

これはすぐではなく10ヶ月の期間がありますが、意外と早くやってくるので覚えておいて下さい。

親が死んで相続遺産が手に入ったとしても、税務署はこのことは知らないだろうと、相続申告をしない人が少なからず一定数います。

遺産総額が基礎控除額「3000万円+(600万円×法定相続人の数)」を下回っていれば申告は必要ありませんが、それ以上の人はきちんと申告をしましょう。

というのも、故人の資産は死亡届書を受理した市区町村の戸籍事務の担当職員から、

所轄の税務署長に故人の固定資産税の評価額、市町村民税の課税標準額などを調査したうえで報告がいくからです。

これは相続税法第58条で定めらている義務になります。

資産額が一定額以上の人については、故人(被相続人)と相続人それぞれの戸籍についても調査されます。

ただ、税務署が把握できる固定資産は、市区町村から報告を受けた固定資産に限られ、

届け出の市区町村以外の不動産の所有状況は一元管理されていないので把握できません。

税務署といえど、故人が国内に持つすべての不動産は、相続人が提出する相続税申告書に記載されている内容で知ることになります。

国民健康保険の加入者が死亡した際に葬儀代金の補填として埋葬費がもらえます。

支給額は市区町村によって異なります。

告別式をした日から2年以内に手続きをする必要があります。

国民年金の被保険者が死亡した際に遺族年金を受け取ることができます。

被保険者と生計を共にしていた遺族が対象になります。

国民年金以外にも厚生年金や共済年金に加入していると、そちらからも支給される場合があります。

手当が支給されるのは子供が18歳になる年度末までです。

扶養する家族などの人数によって所得制限が設けられています。

多くの会社では福利厚生の一環として慶弔金制度が用意されていて、

お見舞金のような形で慶弔金を支給する会社が大半です。

死亡した人が本来受け取るべきだった退職金で、在職中に死亡した社員の遺族に対して支払われます。

慶弔金は非課税ですが、死亡退職金は相続税の課税対象になります。

生命保険に加入していれば、死亡した際に保険金が支給されます。

支給金額や受け取り方は加入している保険によって異なります。

生命保険ではなく医療保険などに加入していれば、死亡給付金が支給される場合があります。

死亡前に入院したり手術をしたりしていたならば、それらについても請求することができます。

死亡前の医療費が高額になっている場合は、高額療養費の請求ができます。

入院の長期化などで医療費が高額になっていた場合など、制度を利用すると払い過ぎた医療費を返金してもらえます。

遺書が用意されていれば、それに従えばいいのですが、もし用意されていない場合、相続対策が何もされてなかった場合、

残念ですが、死んでから行える相続対策はほぼないと考えていただいてよいでしょう。

遺書が残されていない場合は、「遺産分割協議」をすることになります。

この遺産分割協議で相続争いが最も起きやすいです。

さらにこじれるケースでは、配偶者が認知症になっているケースです。

判断能力がない配偶者は遺産協議に参加できないので、法定後見制度を利用することになります。

家庭裁判所に申し立てをして、裁判所に認知症配偶者の後見人を選んでもらう必要があります。

遺産分割協議がこじれにこじれると協議が成立するまでに10年以上かかったというケースもあります。

遺産分割協議でもめる心配がある場合は、弁護士に間に入ってもらうのもいいでしょう。

専門家の意見で親族が納得しやすくなります。

遺産分割協議は相続人が1人でも欠けると協議ができません。

不動産は、不在者がいたとしても、法定相続分に従う割合で相続登記をすることができますが、その不動産を売却するには全員の同意が必要になります。

また、被相続人の預貯金を全額引き出すにも相続人全員の関与が必要です。

このような場合、家庭裁判所への申し立てが必要ですが、連絡が取れない相続人に代わって不在者財産管理人を選出することで、手続きを進めることができます。

不在者財産管理人には、利害関係のない第三者が好まれ、一般的には相続人でない親族か専門家が就任することが多いです。

不在者財産管理人には、請求があれば不在者の財産から報酬が支払われます。

専門家に依頼する場合は費用がかかるため、不在者の住民票や戸籍の附票を取得すれば、現住所が記録されているので、手紙や電話で連絡を試みたり、

居所について心当たりがある場合は、現地周辺を訪問して不在者を探すことも大事です。

手続きが難しいと感じる場合は、専門家に相談してみましょう。

事前に親御さんが相続対策をしていてくれればいいのですが、相続対策を何もしていなかったらどうなるのかを詳しくお話しします。

私の家庭は相続財産が少ないから問題ないと思っている人が多いのですが、

相続の紛争で家庭裁判所に持ち込まれるケースは、年々増加傾向にあります。

ここ15年で1.5倍以上に増加し、そのうちの33%が遺産相続が1,000万円以下の案件なのです。

また、全体の75%が5,000万円以下の遺産額でもめているのが現実なのです。

相続税は貰う側が支払うものですが、税金がかかるかからないにかかわらず、相続でもめた場合にはお互いが傷つき、

場合によっては裁判で時間やお金の負担が増えることになります。

もし、あなたの親御さんが相続対策をしてこなかっても、ここでお話しする内容を頭に入れながら、円満に解決してくれることを望みます。

相続が発生して約半年後ぐらいに、税務署から「相続税についてのお知らせ」、もしくは「相続税の申告等についての御案内」という手紙が届くことがあります。

これらの手紙は、相続が起きた全世帯に発送しているのではなく、

税務署の巨大なデータベース、KSK(国税総合管理システム)より調べだされた世帯にだけ発送されています。

これらの手紙が届いた世帯は、税務署が相続税がかかりそうだな。と判断しているのです。

つまり、税務署からマークされているということです。

特に、「相続税の申告等についての御案内」のほうが、より重点的にマークされていることを意味します。

手紙には、「相続税の申告要否検討表」という書類が同封されていますが、提出義務はありません。

しかし、相続税の申告書を提出する予定の方は提出しなくても問題はありませんが、

提出しない方は後日、調査が入ることを覚悟しておく必要があります。

税務署は「よく、わからなかった。不慣れだった。計算を間違えていた。」という人でも容赦しません。

親が死んで相続対策を何もしていなかったら、まず税理士に相談するといいでしょう。

相続に強い税理士なら司法書士、弁護士ともネットワークを持っているので、必要であれば連絡を取り合ってくれます。

ただ、税理士といっても相続税法を学んでいる税理士は全体の10%もいません。

これは、勉強する量が膨大なことと、開業してからも安定した依頼を見込めないことから、多くの税理士が相続税法を勉強しないのです。

ちなみに、税理士の資格は、必須科目と選択科目があって、合わせて11科目のうち5科目を選択し合格すれば税理士になれるのです。

【税理士の試験科目】

必須科目:簿記論、財務諸表論

選択必須科目:法人税法、所得税法

選択科目:相続税法、消費税法、酒税法、国税徴収法、住民税、事業税、固定資産税

ほとんどの税理士は、相続は1年に1件取り扱うか、今まで一度も取り扱っていない人がほとんどです。

こんな税理士に依頼すると、専門資料を片手に調べるところから始まるので、間違いも起きやすく、節税対策はまず不可能でしょう。

逆に、無難に済ませようと相続税を多く収めるケースも出てきます。

税務署は税金の納付が少ないと調査が入り追徴課税というケースもありますが、多い場合は連絡も何もしてきません。

連絡がないということは、依頼者にとって良い税理士ということになるからです。

そんなことがないように、相続対策をお願いするなら専門で経験豊富な税理士に依頼しましょう。

といっても、そんな税理士をどうやって探したらいいかわかりませんよね。

大丈夫です。

今なら税理士紹介サービスがあります。

このサービスを利用すれば無料で、相続に強い税理士を紹介してもらうことができます。

おすすめは、業界で唯一上場企業が運営している「税理士ドットコム」です。

登録税理士、紹介件数も業界最多の最大手です。

【関連記事】税理士ドットコムの評判・口コミ、なぜ無料?気になることをチェック

もうひとつ、紹介するなら税理士紹介エージェントです。

多くの税理士は登録が無料なことから、複数の税理士紹介サービスに登録しています。

しかし、税理士紹介エージェントは、税理士をむやみたらに登録はしていません。

一人ひとり、担当者が個人面談して、経歴、専門分野、実績、知識、人柄、考え方などをしっかり確かめた後、税理士紹介エージェントの「お客様最優先」という理念に合う税理士さんだけを少数精鋭で登録しているのです。

ですので、他の税理士紹介サービスで良い税理士が見つからなかった時でも、税理士紹介エージェントで見つかる可能性は高いです。

【関連記事】税理士紹介エージェントの評判、口コミ。税理士は質重視の少数精鋭

【関連記事】

・相続に強い税理士の選び方!税理士、信託銀行に騙されるな!

相続の相談を誰にしたらいいのか迷った時は、こちらを参考にしてみてください。

・相続の優先順位、相続人の決まり方、遺産の分け方、相続の相談先

銀行口座の凍結を解除するには、原則として、その銀行の預金を誰が相続するかが決まっている必要があります。

その証明として、遺言書がある場合には遺言書を、遺言書がない場合には遺産分割協議書を、銀行に提出しなければなりません。

三菱UFJ銀行を例にしてお話しします。

口座の解約手続等は、基本的に同じ銀行であれば、口座のある支店ではなく、どこの支店でも行えます。

各相続人は、原則として、遺産に属する預貯金債権のうち、一つの金融機関に対し150万円を限度に引き出すことができます。

(相続開始時の預貯金債権の額)×(3分の1)×(当該払戻しを求める共同相続人の法定相続分)

法定相続分が2分の1の相続人の場合

A銀行とB銀行から遺産分割前に100万円と150万円の合計250万円の払戻しを受けることができます。