個人事業主が資金繰りに苦しんでいる場合でも安心してください。この記事では、銀行や公的機関の融資制度、ファクタリング、ノンバンクからのローンなど、個人事業主が運転資金を調達するために活用できる様々な方法を紹介。資金調達、資金繰りを支援する専門家も無料で紹介します

本ページはプロモーションが含まれています。

個人事業主が事業を成長させるためには、適切な資金繰りが欠かせません。

しかし、手元に十分な運転資金があるとは限りません。

そこで、融資や借入を活用して資金繰りを行う方法があります。

この記事では、個人事業主が資金繰りのために活用できる融資や借入の方法について詳しく解説します。

政府融資、自治体融資、銀行融資、ファクタリング、ノンバンク融資など、様々な方法を紹介し、それぞれのメリットやデメリット、必要な書類や審査基準も解説します。

これらの情報を把握することで、個人事業主が効率的に資金繰りを行い、事業の発展を目指すことができます。

適切な調達方法を選び、自分のビジネスを成長させるための資金繰りに成功しましょう。

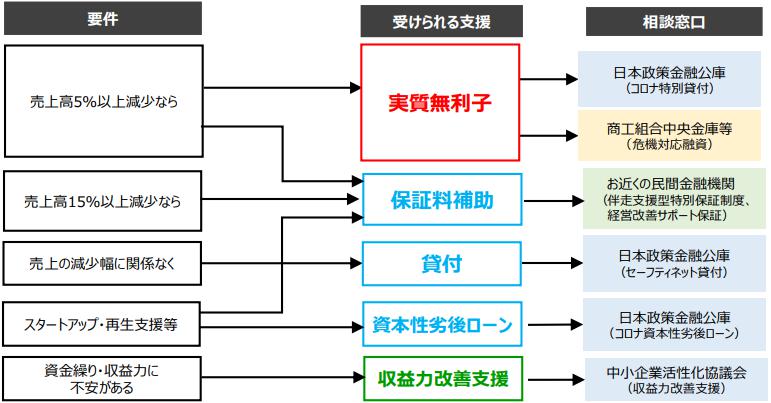

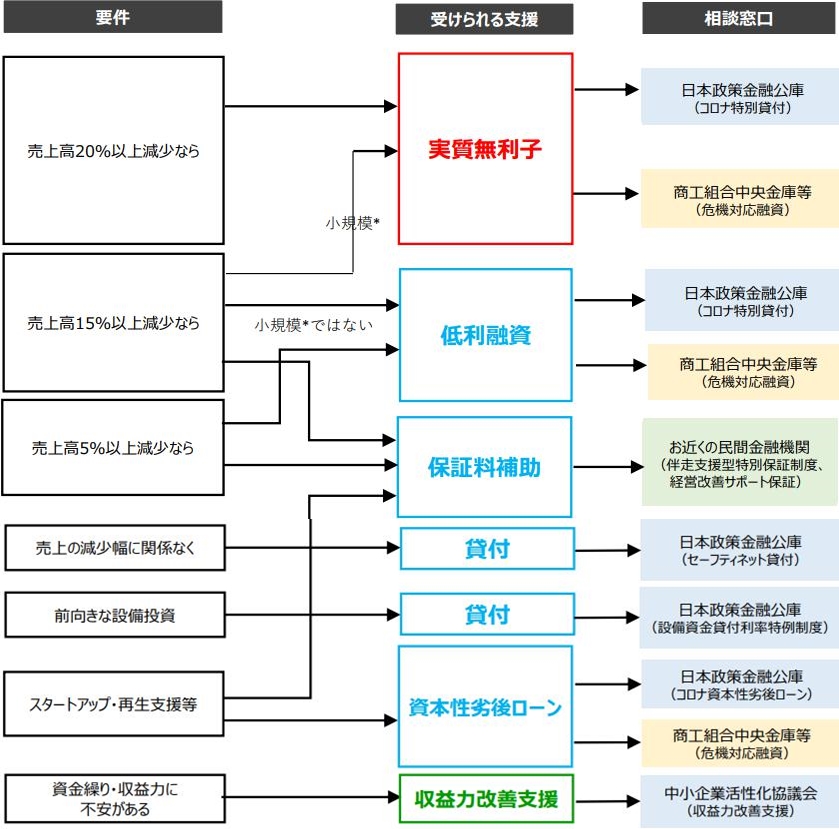

主だった融資を詳しく紹介します。

「マル経融資」とは、日本政策金融公庫が無担保・無保証人で融資を行う制度であり、従業員数が20人以下の法人・個人事業主が利用可能です。

ただし、この制度を利用するには、商工会議所などで6ヶ月以上の経営指導を受ける必要があります。

したがって、資金繰りが苦しくなる前に、この融資制度を活用できるよう準備しておくことが重要です。

貸付限度額は2,000万円で、運転資金の場合は7年以内、設備資金の場合は10年以内の返済期間があります。

「経営環境変化対応資金(セーフティネット貸付)」は、日本政策金融公庫が提供する融資制度であり、一時的な売上減少により資金繰りが悪化しているが中長期的には成長が見込まれる企業が対象となっています。

融資限度額は最大4,800万円で、3年間の据え置き期間を設けることができ、資金繰りが厳しい事業者にとってありがたい融資制度です。

利率は基準利率で、返済期間は運転資金については8年以内、設備資金については15年以内と、ゆとりがあります。

制度融資は、金融機関、信用保証組合、地方自治体が協力して提供する融資制度であり、通常の融資よりも低金利であり、比較的長期間にわたる返済が可能です。

例えば、埼玉県が提供する制度融資では、運転資金は最長10年、設備資金は最長15年の返済期間があります。

融資メニューや自治体によっては、無担保・無保証で融資を受けることができる場合もあります。

また、現状の業績が厳しくても、中長期的に成長が見込まれる場合には融資を受けることができます。

審査のハードルが比較的低いため、利用しやすいメリットがあります。

日本政策金融公庫が提供している企業再建資金(企業再生貸付)は、銀行の融資条件が厳しい場合でも融資を受けることができる融資制度です。

融資限度額は最大で11,000万円(運転資金が4,800万円、別枠7,200万円)で、返済期間も長く、運転資金は15年以内、設備資金は20年以内です。

据え置き期間が2年あり、融資を受けやすい制度です。

急いで資金を調達しなければならない場合には、銀行や信用金庫からの融資やフリーローンを検討することもできます。

これらの融資は、ノンバンクのものよりも審査が厳しいですが、低い金利で利用できます。

ただし、これらの融資を検討する前に、まず公的機関の融資制度を考慮することが望ましいでしょう。

ファクタリングとは、売掛債権を現金化する方法であり、請求書の金額から手数料を引いた額を直ちに入手することができます。

請求書の支払い期限が到来したときに、手数料を含めた金額をファクタリング会社に支払います。

これは、給与前借りのようなものです。

ただし、ファクタリングは高利率であり、2社間ファクタリングでは10〜30%、3社間ファクタリングでは1〜9%程度が相場です。

この方法は最終手段ですが、どうしても資金繰りに困った場合には、消費者金融やクレジットカード会社などのノンバンクからの融資も考えてみることができます。

融資がすぐに受けられる場合もあるため、本当に困った時には利用してみましょう。

中小企業の事業再生に向けた資金調達、資金繰りを支援する日本中小企業再生支援協会を紹介します。

中小企業の資金調達、資金繰りを無料で支援します。

資金繰り悪化、資金調達などの悩みを抱える中小企業経営者に”相談できる場”を提供し課題解決から経営改善、企業再生まで支援します。

経験豊富な事業再生支援の専門家(事業再生コンサル、税理士、司法書士、資金調達コンサル等)を完全無料で紹介してもらえます。

企業規模を問わず相談可能で、24時間365日受け付けています。

債務超過の会社でもOKです。

債務超過の会社が相談した結果、見事に再建を果たした事例も5つ紹介します。

無料なので倒産、自己破産を考える前に、相談することだけでもおすすめします。

二代目社長の放漫経営を主因として4期連続で赤字・約8億円の債務超過。メイン取引であった当該地域に主要舗を保有する地域金融機関も追加の融資をできない状態となっていた。

19億円(主要行2行・地域金融機関5行・ノンバンク1社)

会計士2名、中小企業診断士2名、弁護士3名プロジェクトマネージャー1名の計8名でチームを組成

第二会社方式による再生により、スキームをスムースに進め、

旧会社を特別清算し金融債務を一掃。

旧経営者は執行役員として改めて雇用し、現在は地域経済に大きく貢献

バブル以降の大型マンション林立や大型スーパーの台頭で例にもれず徐々にその売上は減少 従来からの杜撰な経理処理、放漫な飲食店経営、卸事業の僅少な粗利率を主因としてより厳しい収益体質となり、恒常的な経常赤字を計上することとなっていた。

20百万円(地域金融機関3行)

プロジェクトマネージャー兼財務担当1名、中小企業診断士2名でチームを組成

“新規事業からの撤退、本業への回帰”を骨子とし、3年後から損益は黒字に転換し、それ以降7年間で債務超過も解消されるという経営改善計画を策定。

懐疑的であった金融機関の同意も得ることができ、計画以上に大幅な増収増益を実現。

計画2年めより黒字転換し金融機関に対する返済も3年目で正常化。

過去に失敗した他県への進出にかかわる資金借り入れがまるまる残存。 この返済負担が資金繰りを逼迫させていた。 取引金融機関も債務超過を主因として、新規出店資金等の追加融資ができない状態となっていた。

8億円(主要行1行、地域金融機関4行)

プロジェクトマネージャー1名、 財務担当の会計士1名、税理士1名および事業担当の中小企業診断士1名でチームを組成

第二会社方式をはじめとする実質の金融機関債務免除を伴うスキームを検討。

政策金融公庫の資本性ローンが使えることになったため、金融機関借入の内4億円をこれに借換実施。

これにより、実態純資産はプラスとなり、支払金利負担も半分近くまで下がったことから、損益についても大幅に改善。

現在、計画的に店舗の修繕、改装を進めており、盛業中。

昨今の市場の“紙媒体からインターネットへ遷移”の波に押され、無策のまま売上・利益は共に下降の一途をたどり、5年前からは既にBSも債務超過状態に陥っていた。

3億円(主要行1行、地域金融機関4行)

プロジェクトマネージャー兼財務担当1名、事業担当の中小企業診断士1名で再生支援開始。

粉飾の事実を全金融機関に公表し謝罪したうえで、 抜本的な経営改善計画を策定

全金融機関に対し、当面1年間の元金返済予を依頼。

売上は上がらず漸減傾向の一方で、工場の生産効率アップ、経費節減努力により実態経常利益は黒字化。

債務超過も解消となる経営改善計画を提出し、全金融機関の同意を得、現在も概ね計画通りに再建を進めている状況

創業した前社長の子息が後継の社長としてその事業を承継しており、 事業承継以前からの減益傾向は是正されず、債務超過になっていた。

1.5億円(主要行2行、地域金融機関1行) 他、 役員からの借入70百万円

資金繰りと手数料負担能力に鑑み、メガバンク出身のコンサルタント1名を選定。

財務、事業の実態把握握後、メイン行の追加資金支援協力を獲得。

前任の顧問税理士が財務、税務知識が乏しいことから、誠実かつ精縁な税理士に変更。

原価を厳密に管理し始めた結果、1年後には黒字転換。3年後には十分な利益を確保することとなり、表面の債務超過状態についても解消。

ここで紹介した事例は、すべて日本中小企業再生支援協会のホームページにより詳しく掲載されています。

相談すれば、貴方の会社にあう専門家が見つかるまで何度も無料で紹介してもらえます。

倒産、自己破産を考える前に、一度相談することをおすすめします。

AIによるスピード審査を実現し、最短1時間半で入金が可能

・オンラインのみで直接面談不要

・全国対応

・即日振込を実現

・手数料の上限9.5%、変な手数料を引かれず明瞭な体系(手数料が10-20%が一般的な中、業界最低水準の手数料)

・二社間ファクタリングであり取引先に知られることなく資金調達可能

・貸金業の免許も取得しており、違法な給与ファクタリングとは違います